안녕하세요~ 저는 일요일 일찍 출근하고 운동을 열심히 하는 제주 백석 부동산 불만입니다.오늘은 주택 임대소득과 종합소득세비를 신고하는 방법에 대해 안내하겠습니다.올해 역사상 처음으로 소득 보고 소득 신고 및 세금영향평가 및 세금영향은 매년 20만 원 이하의 주택 임대소득에 시행될 예정이다.작년 5월 집을 빌려준다면 올해 종합소득세 부과기간 동안 종합소득세서를 신고해야 합니다.

지금부터 주택임대소득 신고 절차와 요령을 자세히 살펴보겠는데, 분리과세를 선택했다면?

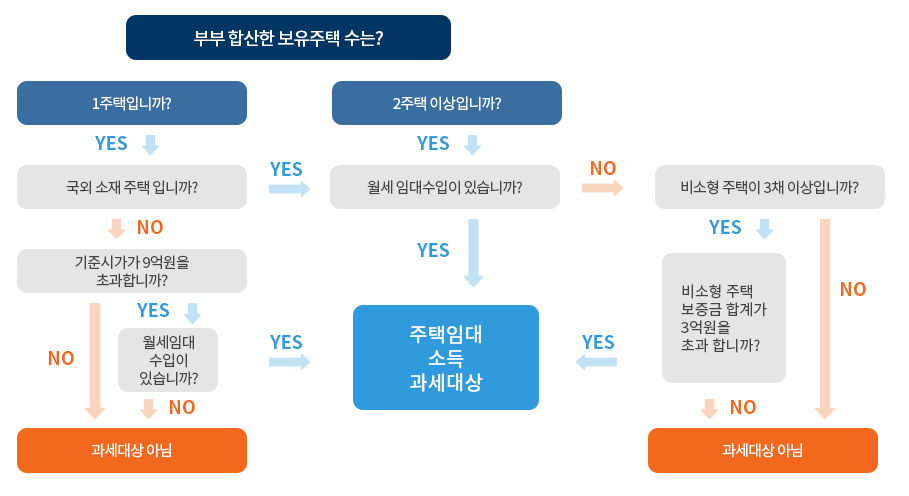

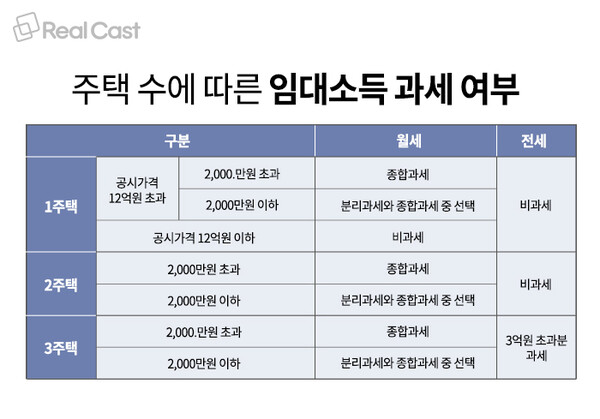

올해 종합소득세 신고기간 동안 주택임대소득 신고기간(20만20만 원)을 신고해야 한다.임대소득은 매년 20만 원을 넘으면 종합세(14%)과 종합세(14%)과 종합세(14%)를 선택할 수 있다.이번에는 이자 및 배당소득과는 달리 별도의 세금을 신고기간 동안 별도의 세금을 신고기간 동안 임대소득 신고기간 동안 임대소득은 신고기간 동안 신고기간 동안 신고기간 동안 신고해야 한다.보고 기간은 5월 1일부터 6월 1일까지이다.

별도의 과세율이 14%, 소득세율은 14%이다.필요한 비용 및 소득(기본값) 공제(기본값) 및 세금 감면(기본값)과 세금 감면(기본값)을 제외한 세금 감면한다.각 항목에 대한 계산 방법은 다음과 같습니다.

분리과세를 선택하는 경우 소득세율은 14%로 단일세율이 적용됩니다. 필요경비와 소득(기본)공제를 제외한 과세표준에 신율(14%)과 세액감면(결정세액)을 곱하여 납부하게 됩니다. 항목별 계산방법은 다음과 같습니다.

분리과세를 선택하는 경우 소득세율은 14%로 단일세율이 적용됩니다. 필요경비와 소득(기본)공제를 제외한 과세표준에 신율(14%)과 세액감면(결정세액)을 곱하여 납부하게 됩니다. 항목별 계산방법은 다음과 같습니다.

① 총소득은 1년 동안 받은 총 임대료를 말한다.총소득은 별도의 세금을 부과해야 한다.보증금은 총소득에 해당하는 임대료를 추가한다.이 임대료는 예금금액이 60^3만 원금(2.1%)에 의해 곱하기 때문에, 2019년 기준)는 적용된다.예를 들어 총 예금액이 1억 원(억 원) = 8억 원) x60% 8 8억 원) 60 8억 원으로 추가된다. ② 필요한 비용 임대사업 등록에 따라 차이가 있다.총소득의 60%는 임대사업으로 인식될 수 있으며, 전체 소득의 50%의 50%를 받을 수 있다.이번에 임대사업자의 등록은 별지 제2호서식에 따른 경우에는 임대료율이 5%를 초과하지 않아야 한다.③ 소득공제에 대한 분리과세를 하는 경우를 기본공제라고 하며, 임대사업자의 등록여부에 따라서도 달라진다. 주택임대사업자로 등록한 경우에는 400만원, 미등록사업자의 경우에는 200만원이 공제된다. 기본공제는 임대소득 이외의 종합소득금액이 2천만원 이하인 경우에만 적용될 수 있다. ④ 임대주택의 등록유형에 따라 납부해야 할 세액이 일정부분 감면된다. 단기(4년) 임대주택으로 등록한 경우 납부세액의 30%가 감면되고, 장기(8년) 임대주택으로 등록한 경우 납부세액의 75%가 감면된다.