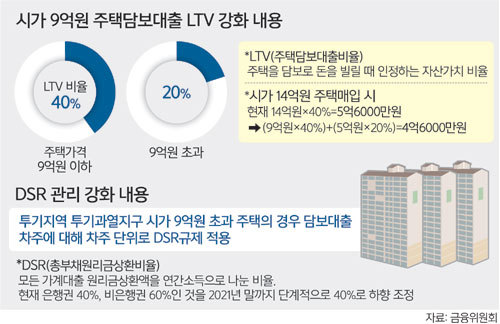

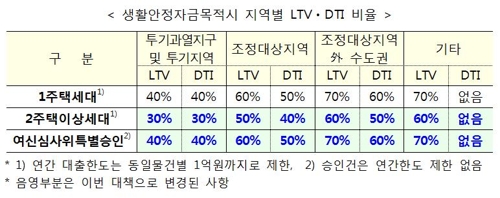

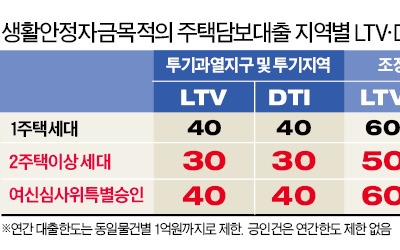

현재 2주택자 생활안정자금 사용을 허용하는 규정으로 2억원 한도를 폐지하고 추가금액은 LTV DTI 내에서 사용할 수 있다. 이 때문에 이전보다 관대해졌지만 여전히 DSR 규제 편익이 낮거나 높을 것으로 예상되는 상황에서 추가 사용의 어려움은 다루지 않고 있다. 또한 1주택이 아닌 2주택의 경우, 다주택자인 경우에는 감독이 더 까다롭고 문턱도 높기 때문에 불가능한 경우가 대부분입니다. <公寓抵押贷款>규제 대상 없음 무직 무직 *저신용자도 체납, 압류 상태에서도 사용가능 *개인회생 또는 신용회복용 *세입자가 거주하고 있어도* 세입자 퇴거자금으로도 사용 가능 *생활 및 업무용으로도 사용 가능 자금

금융플러스2 주택소유자 생활안정자금 세입자 동의 없이 추가 사용

●신용점수 500점의 저신용 ●무직 무수입/2주택 ●임차인이 거주하며 합의가 어려운 자 ●자기 명의 아파트 시세가 6억2000만원

전세 보증금 3억 3천만 원 개인 설정 1억 5천만 원 20% 월 250만 원 자본금 2천만 원 14.9% 월 248,000원 카드론 3,200만 원 16.4% 월 437,000원

월 이자지급 총액은 3,180,000원 실업자가 매달 이자를 내고 추가 자금을 조달해야 하는 상황 + 규제 때문에 은행이 나오지 않는다 + 실업률 때문에 더 이상 나오지 않는다 + 금리 때문에 또한 높다 이러한 불리한 조건 하에 있어야 하며,<从属>개인설정, 원금, 카드론, 고금리 3가지를 하나로 합치면서 여유자금을 마련해 매월 이자비용을 아낄 수 있습니다. 파이낸스 플러스를 확인했습니다. 조회 후 연이율 16.5%로 2억 1,800만 원이 승인되었고, 추가로 1,600만 원이 사용되어 약 0.6% 인하된 2,997,500만 원의 연이자를 절약하는 데 성공했습니다. )생활자금 5) 채무통합의 열악한 여건에도 불구하고 2차 비교상담을 통해 위와 같은 방향으로 상담할 수 있었던 것이 포인트입니다.차이가 있을 수 있으므로 다시 한 번 확인하는 것이 좋습니다.