IBK투자증권의 기업분석 하이브를 살펴보겠습니다.

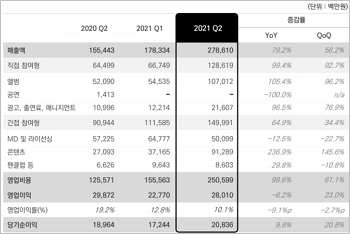

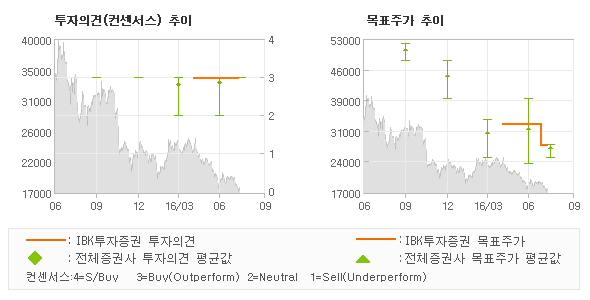

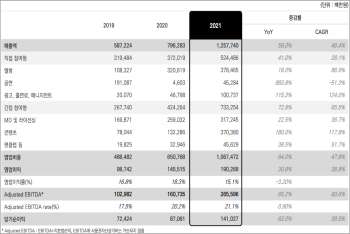

하이브(352820) 3분기 실적도 시장예상치 상회 2222 3Q 매출액 30.6% YoY, 영업이익 -7.6% YoY 3Q22 연결기준 매출액 4,455억원(YoY 30.6%), 영업이익 606억원(YoY -7.6%) )는 시장 예상(매출액 4037억원, 영업이익 570억원)을 상회했다. 방탄소년단, 세븐틴 등 주요 IP 아티스트들의 새 앨범 활동이 지속되는 가운데 오프라인 콘서트(월드투어) 활동 증가로 매출 성장세를 이어갔다. 다만 일부 일회성 비용(프로그램 제작비 등) 참여형) 3분기 주요 아티스트 IP 앨범 판매량은 세븐틴이 188만장, 뉴진이 58만장으로 총 374만장이었다. 네 번째 시즌에는 세븐틴의 새 앨범, 신인 데뷔(일본 현지화 그룹 _&TEAM)와 방탄소년단(진, RM)의 솔로 활동이 앨범 성과를 견인할 전망이다. 또한 투모로우바이투게더/세븐틴/ENHYPEN 등 월드투어(미국, 일본, 동남아 등) 활동도 이어갈 예정이며, 직접 참여 매출은 2,523억원(+53.7% yoy)에 달할 전망이다. (간접참여형) 월드투어 관련 콘텐츠 및 매출 호조로 매출 증가로 높은 실적 성장 달성. Weverse 2.0의 간접 참여 혜택에 대한 기여도는 중장기적으로 신규 서비스 확대에 따라 증가할 것으로 예상됩니다. IP 관련 콘텐츠(라이브 공연, 신규 게임 등)의 공급은 지속적으로 확대될 전망이며 내년 상반기부터는 이타카 홀딩스 산하 글로벌 아티스트들의 신규 IP 진입이 본격화될 전망이다. 다중 조정(45배→35배)으로 목표주가를 180,000원으로 하향한다. 신규 IP의 폭발적인 성장으로 포트폴리오 다변화가 빠르게 진행되고 있으며, 현재 보수적으로 실적에 반영되고 있는 신규 사업(게임/NFT 등)의 미래가치를 감안할 때 투자 매력이 높다.

*자세한 투자정보는 IBK투자증권 홈페이지에서 확인하실 수 있으며, 아래 사진을 클릭하시면 홈페이지로 이동합니다!

Compliance Notice 본 리서치의 분석 데이터는 당사 리서치센터의 신뢰할 수 있는 데이터와 정보를 바탕으로 작성되었으나 그 정확성이나 안정성을 보장할 수 없으며, 과거 데이터를 기반으로 한 투자 참고자료이며 모델이 다를 수 있습니다. 주식선택이나 투자시기에 대한 최종결정은 고객 본인의 판단과 책임하에 이루어지므로 어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임의 증거로 사용할 수 없습니다.